目录

1. 产品介绍

1.1 产品特色

“账付通“产品是一款针对银行、信用卡中心推出的线上还款专项产品。该产品通联与网联紧密合作,解决了传统还款过程中银行或信用卡中心存在还款扣款通道受限、银行反接支付机构通道合规性存疑等问题,通过场景化业务方案定向解决网联成员机构的痛点,实现了还款类场景的全链路交易一站式便捷完成。

1.2 产品优势

- 合规:符合监管要求,通联与交易发起银行之间没有直连的信息流与资金流。

1.3 资金模式

通过网联实现账户受托侧(通联)的扣款资金,清算给收单侧(银行/卡中心),不存在通联备付金账户付款给银/卡中心的结算账户。

1.4 接入模式

银行/信用卡中心与网联直接对接,通联居中提供还款类产品通道,并支持基于还款场景的签约、还款、查询、清算、对账、手续费等全链路交易流程。

1.5 典型场景

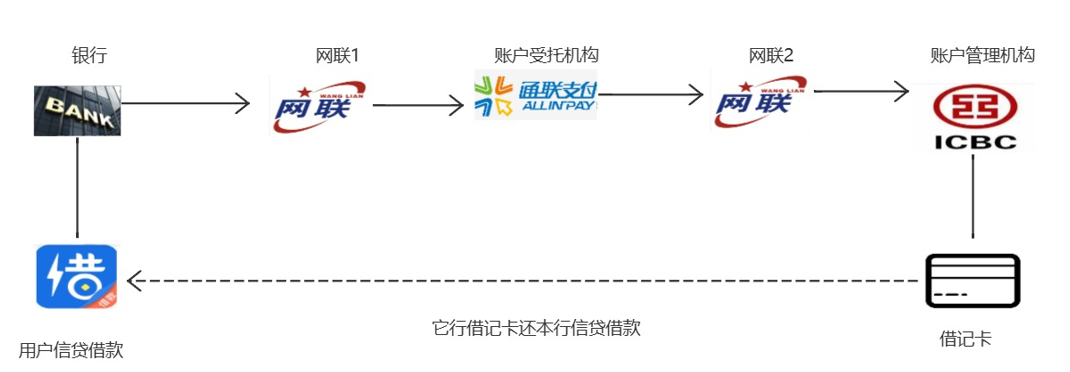

银行为本行贷款用户发起的它行借记卡还本行信贷还款:

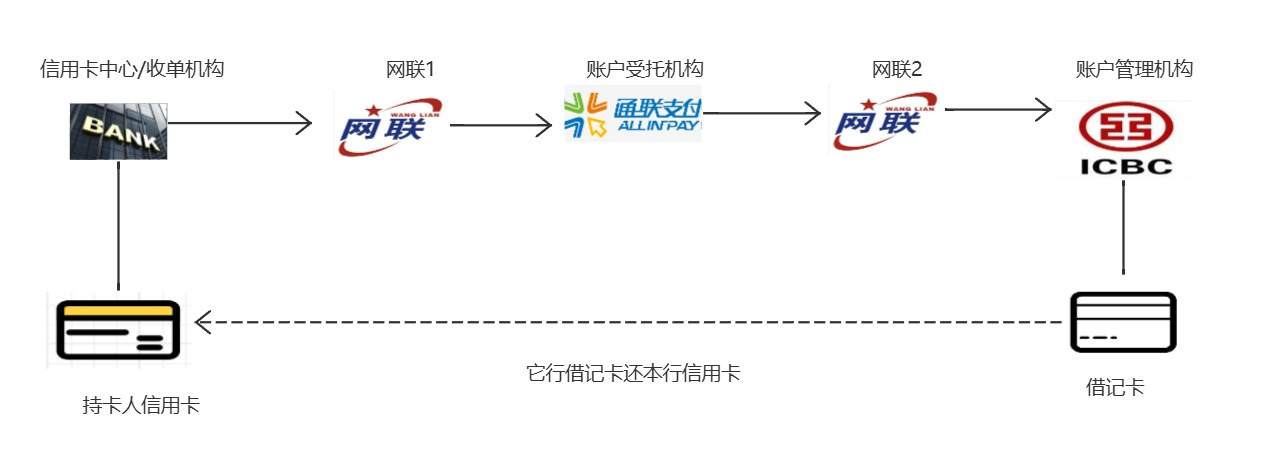

银行为本行信用卡用户发起的它行借记卡还款本行信用卡:

2. 产品功能

2.1 名词解释

商户:指在贷款还款和信用卡还款场景中,银行或银行信用卡中心作为服务提供方。

受理机构:指在上述场景中,负责收单的银行或信用卡中心,通常与商户为同一实体。

账户受托机构(通联支付):接收由受理机构发起的线上还款交易信息,并根据用户意愿提供网络支付服务。

账户管理机构:根据用户指令完成实际资金支付的银行。

2.2 功能介绍

受理机构(银行、卡中心)开展账付通业务前,应将自身作为商户向网联商户管理系统报备相关信息。

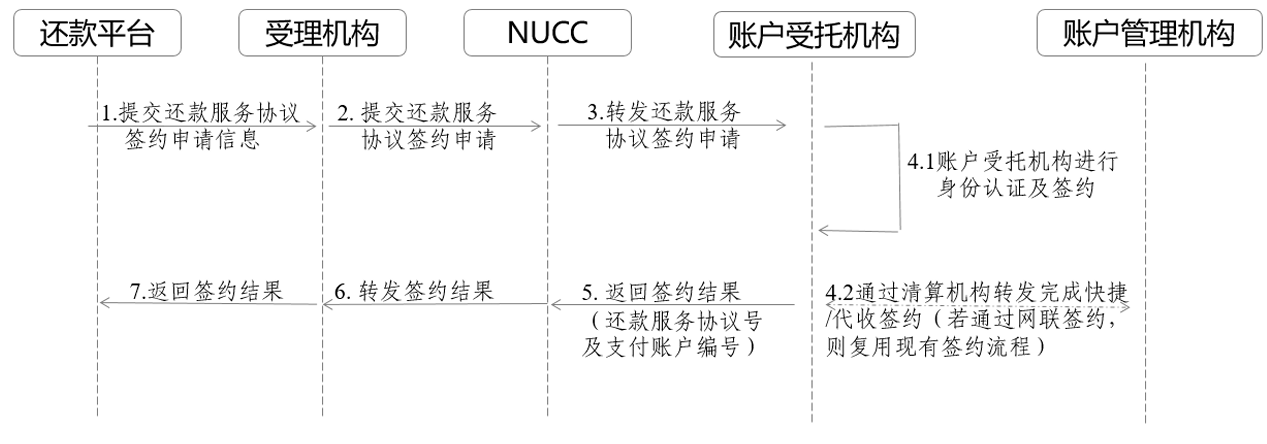

2.2.1 签约

商业银行在签约时需明确资金账户、扣款金额、周期和频次等,并进行短信验证。签约过程中,通联接受网联发来的请求,包含商户信息。

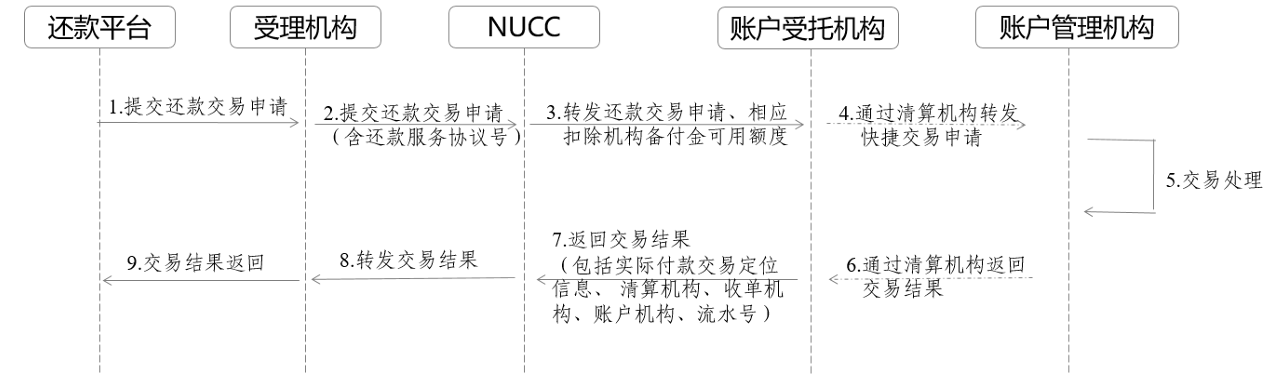

2.2.2 还款交易

账付通仅适用于,网联业务类型为信用卡还款-120015、贷款还款-120004两项业务场景。

2.2.3 对账

线上还款交易:由网联出具对账文件,与五大基础业务合并账单。

关联快捷/代收交易(仅支持网联渠道交易):与现有快捷、代收交易渠道对账单合并。

2.2.3 清算

还款交易:一天两场,与五大基础业务合并,由网联根据对账单,自账户受托机构清算资金至受理机构。

关联快捷/代收交易(网联渠道交易):与现有快捷、代收交易渠道保持一致。

3 接入前准备

3.1 产品开通及手续费配置

具体开通流程请咨询运营人员或参考收付通在线文档:账付通运营指引——产品开通及配置部分。

3.2 对账

具体流程请咨询运营人员或参考收付通在线文档:账付通运营指引-对账部分。

3.3 差错处理

商户可以通过交易结果查询接口进行差错交易的处理。具体流程请咨询运营人员或参考收付通在线文档:账付通运营指引-差错处理部分。

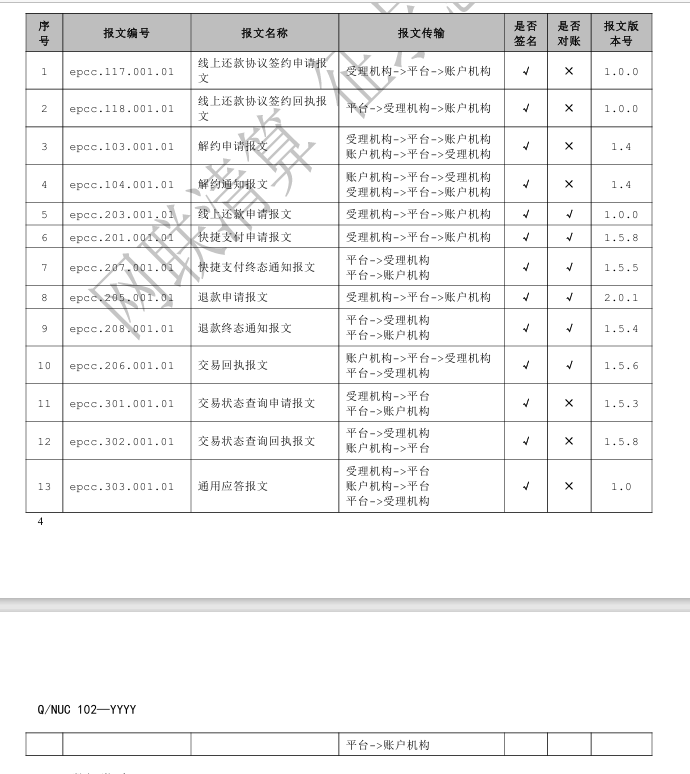

4. API列表

银行、卡中心做为受理机构,按网联的接口规范接入,涉及网联报文编号如下:

5. 常见问题

1: 如何开通“账付通”产品?

答:将收单机构的资料,在收付通开设对应的收付通客户号,并开通账付通产品。

2: “账付通”支持哪些还款方式?

答: “账付通”支持线上还款方式,目前支持通过网联渠道进行的快捷支付。

3: 签约时需要注意哪些事项?

答:签约时,商业银行需要明确还款资金账户、扣款金额、周期和频次等信息,并进行短信验证。同时,需向客户明确账户受托机构为通联。

4: 如何查询交易状态和结果?

答:交易状态和结果可以通过交易流水号在收付通系统中查询,或者通过网联提供的对账文件进行核对。

5. 该业务签约模式是什么?

答:网联标准定价:网联与银行,网联与通联,两两签署《业务开办申请表》;个性定价:网联与银行,网联与通联,两两签署《业务开办申请表》银行与通联,签署《支付手续费补充协议》。

6: “账付通”如何确保符合监管要求?

答:“账付通”设计时已考虑监管要求,确保信息和资金断直连,不与支付机构系统对接,不通过支付机构备付金进行结算。

6. 更新日志

2024-06-4

创建文档